Tiskane izdaje

Tiskane izdaje

Ljubljana – Strah pred inflacijo in višjimi obrestnimi merami in s tem povezan čredni nemir investitorjev sta ta teden glavna vzroka za borzne padce in nihanja delniških tečajev po svetu – in hkrati uvod v nemirno in negotovo borzno leto 2018.

Za svetovnimi delniškimi trgi je najbolj turbulenten teden v zadnjih dveh letih. Kot običajno se je vse začelo na Wall Streetu. Vodilni indeks Dow Jones, ki je januarja dosegel zgodovinski rekord 26.661 točk, je po ponedeljkovem in četrtkovem padcu zdrknil za deset odstotkov, panika je okužila tudi azijske in evropske borze, ki so prav tako zdrsnile v rdeče številke. Tečaji ameriških delnic so sicer v petkovem trgovanju večinoma prenehali padati in začeli beležiti skromno rast.

A negotovost ostaja. In borzna dogajanja v začetku leta 2018 nekatere ameriške analitike spominjajo na začetno obdobje v finančno pregretem letu 2007, ki je vodilo v kasnejšo finančno krizo. O krizi zdaj seveda nihče ne govori – a take vzporednice so denimo razmeroma solidna gospodarska rast, in ugodni makroekonomski podatki, na drugi strani pa vse bolj šibak dolar in občasni prosti pad tečajev.

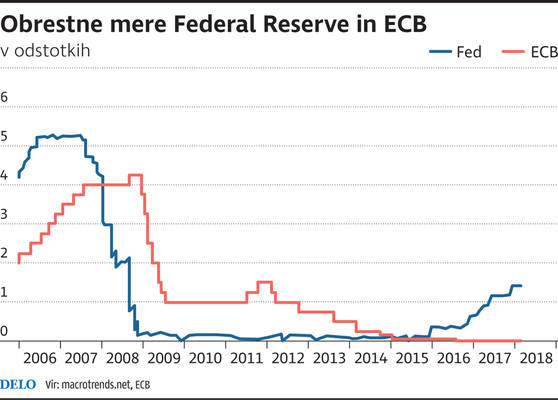

Denarna politika zalila borze, zdaj išče izhod

Zdajšnja borzna dogajanja lahko razumemo tudi kot izpuščanje delniških balonov, ki jih je pomagala napihniti protikrizna politika ameriške centralne banke. Federal Reserve je svojo bilanco podvojila in napihnila na 4500 milijard dolarjev in zalila trge s preseženo likvidnostjo, zdaj, v konjunkturi, pa je na poti normalizacije, kar vključuje načrtovano zmanjšanje bilance pod 3000 milijard dolarjev in sočasno zvišanje obrestnih mer. S tem si ustvarja manevrski prostor za naslednjo krizo. Po podobni poti, a z zamikom gre tudi ECB.

»Glede na to, kaj so centralne banke počele v zadnjih letih, ko so se branile pred krizo z izrazito sproščeno denarno politiko, je bilo jasno, da gremo na področje, kjer ne vemo povsem, kako se bodo stvari izšle. Kot razumem, zdaj v ZDA poteka poskus vračanja na normalne ravni. Tudi obrestne mere se počasi zvišujejo in njihovo zviševanje je napovedano tudi za naprej,« je širši kontekst nemirnega izpuščanja ameriških borznih balonov pokomentiral ekonomist Mojmir Mrak.

Vse oči uprte v šefa Federal Reserve

Borzne turbulence zadnjega tedna in nervoza na trgih v pričakovanju višjih obrestnih mer napovedujejo, da bodo letos oči investitorjev in svetovne javnosti – še bolj intenzivno kot sicer – uprte v glavne centralne banke in njihove odločitve o zvišanju obrestnih mer in zategovanju denarne politike. Vsaka odločitev o obrestih bo pomembno vplivala na sentiment trgov kapitala. V središču pozornosti bosta zlasti novi šef Feda Jerome Powell – ravno ta ponedeljek, ko je nastopil štiriletno funkcijo, ga je Wall Street »pozdravil« z enim večjih zgodovinskih padcev – in predsednik ECB Mario Draghi, ki se mu mandat izteče prihodnje leto.

Powell bo prvič vodil zasedanje Feda prihodnji mesec (20. in 21. marca), večina analitikov pa ne pričakuje, da bo že ob prvencu dvignil obrestne mere. »Tako nori niso,« je za Bloomberg povedal glavni ekonomist UnionBank Chris Rupkey. Fed ima sicer letos še sedem zasedanj, za letos pa je napovedal tri zvišanja obresti (trgi si želijo, da bi bili le dve), kar pomeni, da bo ameriška centralna banka verjetno naslednjič zvišala obresti v začetku maja.

Na trnih tudi ECB

Na trnih je tudi ECB, ki bo prihodnjič o denarni politiki odločala 8. marca; sprememb obresti (še) ni pričakovati. Je pa zaradi solidne gospodarske rasti zlasti v severnih državah z evrom vse več pritiskov, da bi skrajšali program izrednih ukrepov denarnega sproščanja. A Evropa je institucionalno in politično precej bolj zapletena kot ZDA, pred nami so volitve v Italiji, zato se z zategovanjem denarne politike skuša še malo zavlačevati, pravi Mrak.

Sčasoma se napovedujejo višje obrestne mere, da bi se vrnili k normalnosti. Trgi pa so se zdaj pač odzvali tako kot so se, pravi sogovornik, ki »ne želi špekulirati, ali je velik borzni nihaj zadnjega tedna že prilagajanje novi realnosti, ali pa gre zgolj za korekcijo. Brez dvoma pa bo v prihodnje še prišlo do močnejših korekcij delniških tečajev.«