Tiskane izdaje

Tiskane izdaje

Maj 2015 – pretres na obvezniških trgih

Obveznice so varnejše kot delnice in zato v primeru finančnega šoka izgubijo manj vrednosti kot delnice (pozitivna, a nizka korelacija). Zaradi lastnosti »varnega zavetja« državne obveznice, še posebno obveznice držav z visokimi bonitetami, v času finančne krize ali šoka pogosto celo pridobijo vrednost (negativna korelacija). Omenjena razmerja so globoko zasidrana v finančnih učbenikih, javnosti in stroki. V preteklih letih bančnih in državnih dolžniških kriz ter rastočih geopolitičnih tveganj se je ta univerzalna resnica le še utrdila. Maja letos so se stvari obrnile na glavo. Varno zavetje se je spremenilo v razburkano morje in odprto razburkano morje je bilo presenetljivo mirno. Ali povedano drugače: cena desetletne nemške državne obveznice najvišje možne bonitete (AAA) je med 20. aprilom in 13. majem upadla za šest odstotkov, cene evropskih delnic, ki so ob pretresu na obvezniških trgih sicer zanihale, pa so vrednost v splošnem ohranile.

Dejavniki, ki so privedli

1. Nafta

Cena nafte se je po lanskem znižanju za polovico (z 80 na 40 evrov za sodček evropske nafte Brent) letos precej zvišala (60 evrov za sod Brent). Ker je nafta močno vključena v naš vsakdan in posredno vpliva na ceno energije in ogrevanja v splošnem, vpliva tudi na cene številnih izdelkov, ki imajo v svoji sestavi kot surovino velik del nafte (na primer hrana, plastični izdelki, oblačila …). Eden ključnih dejavnikov določanja pričakovanj glede na višino prihodnje inflacije je gibanje cene nafte in ta se je od sredine januarja zvišala za 50 odstotkov (vrste Brent v evrih).

2.Gospodarsko okrevanje v Evropi in rast bančnih posojil

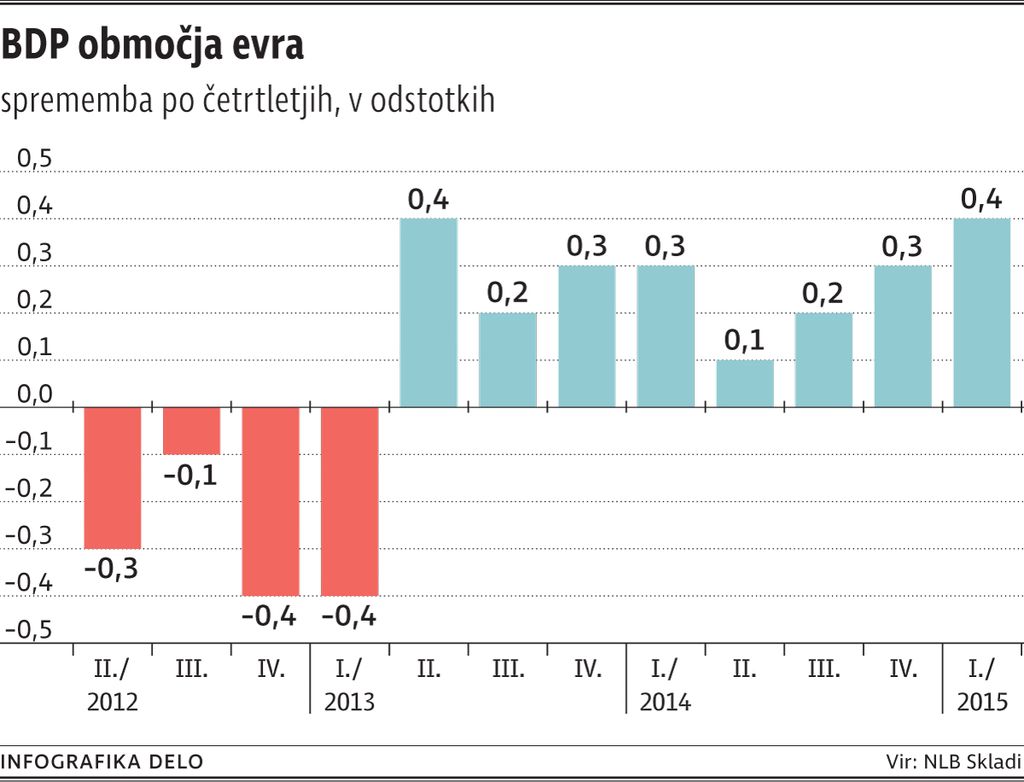

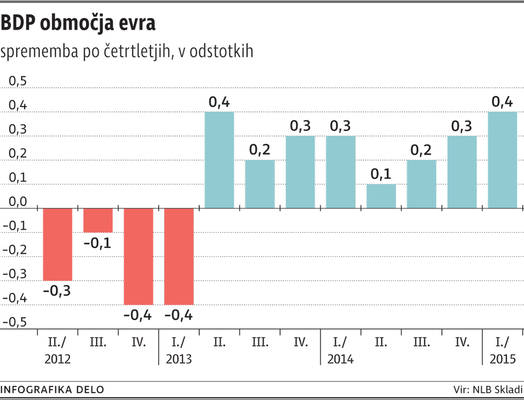

Bruto domači proizvod (BDP) v evroobmočju se je v prvem četrtletju letos zvišal za 0,4 odstotka. Pocenitev nafte, evra ter močno znižanje obrestnih mer na posojila (lajšanje dolžniškega bremena) in depozite (destimulacija varčevanja oziroma stimulacija potrošnje) sta poleg znakov delovanja v preteklih varčevalno-strukturnih reformah (Španija je ena najhitreje rastočih članic v evroobmočju) ter umirjanju geopolitičnih tveganj (Rusija, Grčija) sprožila okrevanje evropskega gospodarstva. Okrevanje se, sodeč po gospodarskih kazalnikih, nadaljuje in se bo najverjetneje nadaljevalo tudi v preostalem delu leta.

Odločnost izrednih ukrepov Evropske centralne banke (ECB), od negativnih obrestnih mer za depozite poslovnih bank do odkupovanja državnih obveznic, je prebudila evropske bankirje. Banke v evroobmočju so marca prvič po treh letih povečale obseg posojil nefinančnim družbam in gospodinjstvom (glede na isti mesec preteklega leta). Denarne spodbude ECB torej končno učinkujejo in pomagajo do končnega cilja: to so evropska podjetja in potrošniki. Kreditni krč je tema preteklosti.

3.(Pre)močno znižanje donosnosti do dospetja državnih obveznic

Mario Draghi je ob vprašanju, do katere donosnosti do dospetja je ECB še pripravljena kupovati državne obveznice, odgovoril presenetljivo neposredno: ECB bo odkupovala tudi obveznice z negativno donosnostjo, in sicer vse dokler ta ne bi presegla depozitne obrestne mere ECB, to je –0,20 odstotka. Številni udeleženci so izjavo interpretirali kot zagotovilo, da bodo nakupi ECB državnih obveznic zaradi izjemno velikega obsega (približno 45 milijard evrov na mesec ali 810 milijard evrov v 18 mesecih oziroma približno 9,5 odstotka vsega državnega dolga v evroobmočju) donosnost vseh, torej tudi dolgoročnih in še posebno najbolj kakovostnih državnih obveznic, znižali v negativno območje. Nakup državnih obveznic je torej tudi ob ničnih ali negativnih donosnostih (oziroma dokler njihova donosnost ne pade pod –0,20 odstotka) dobil oznako varne naložbene poteze, saj je ogromna ECB na nakupni strani in bo nakupe nemoteno nadaljevala ne glede na negativne donose.

4. Rast inflacijskih pričakovanj oziroma ekstremno negativni pričakovani realni donosi

A ekstremne denarne spodbude ECB so tudi pripomogle k sprožitvi kreditiranja in gospodarskega okrevanja, ki sta odlični zdravili za deflacijsko bolezen. Deflacijska grožnja je bila spomladi pozabljena. V evroobmočje so se spet naselila inflacijska pričakovanja. Smiselno in v normalnih razmerah navadno ob rastočih inflacijskih pričakovanjih zrastejo tudi nominalne donosnosti obveznic, saj se le tako ohrani pričakovana realna, torej inflaciji prilagojena donosnost obveznic. A letos to vsaj do konca aprila ni veljalo. Zaradi ECB in odziva tržnih udeležencev so se močno nižale nominalne donosnosti ob hkrati rastočih inflacijskih pričakovanjih. Pričakovane realne donosnosti državnih obveznic so bile in so še vedno v vseh državah evroobmočja negativne. Konec aprila je nemška desetletna državna obveznica prinašala le 0,075-odstotno nominalno letno donosnost ob 1,46-odstotni pričakovani letni inflaciji v evroobmočju v prihodnjih desetih letih. Pričakovana realna donosnost je torej znašala rekordno negativnih –1,38 odstotka na leto oziroma –12,97 odstotka v desetih letih.

Naložbena strategija

Kljub majski korekciji, ki je nominalne donosnosti dvignila za 0,6 odstotne točke, so pričakovane donosnosti varnih obveznic, državnih ali podjetniških s solidno bonitetno oceno prenizke, da bi nadomestile pričakovano izgubo kupne moči denarja (inflacijo). V nasprotju z zadnjimi šestimi leti in pol, ko so obveznice ustvarile odlične, pet- in večodstotne letne donosnosti ob skoraj nični inflaciji, bodo v prihodnjih letih najverjetneje prinašale precej nižje nominalne donosnosti ob zmerno pozitivni inflaciji. Era obveznic se je maja 2015 zelo verjetno za kakšno desetletje končala.

April 2015 – visoka rast ruskih, kitajskih in srbskih delnic ...

Idealna naložba omogoča visok donos ob majhnem tveganju. Tako naložbo iščemo vsi, a nihče je ne najde. Popolna naložba žal ne obstaja. Visok donos je nujno povezan z velikim tveganjem, nizko tveganje pa žal le z nizkim donosom. Ključna odločitev vlagatelja torej je, koliko tveganja hoče in zmore prevzeti. Večje tveganje bo (sčasoma in ob višjih nihanjih vrednosti premoženja) torej vodilo v višje prihodnje donose. Aprilske borzne rasti to tezo nazorno prikažejo, saj so delnice iz držav, ki so v nedavni preteklosti veljale za najbolj problematične in tvegane, ustvarile presenetljivo visoke aprilske cenovne rasti:

1. Rusija

Ruska zasedba krimskega polotoka, ukrajinska kriza oziroma posledične gospodarske sankcije Zahoda (predvsem Evrope) ter za polovico nižje cene nafte so v drugi polovici leta 2014 sprožile sesutje vrednosti ruske valute. Decembra lani je strah pred negativnim razpletom ukrajinske krize dosegel vrhunec. Kapital, tuji in ruski, je dobesedno drl iz Rusije, strah in panika sta bila močno prisotna in le redki so bili junaki/špekulanti, ki so v takratnem razpoloženju v Rusiji videli dobro naložbo …

Mirovni sporazum med proruskimi uporniki in ukrajinsko vlado, sklenjen 12. februarja v Minsku v sodelovanju kanclerke Angele Merkel in ruskega predsednika Vladimirja Putina, je zaznamoval preobrat v ukrajinski krizi. Črn, najhujši scenarij, ki smo se ga bali, se ni uresničil in ruske finančne razmere so se začele postopno stabilizirati. Aprilski obisk grškega predsednika vlade Aleksisa Ciprasa pri ruskem predsedniku Putinu je povečal upanje, da evropske gospodarske sankcije ne bodo podaljšane. Veljavnost teh namreč avtomatsko preneha julija, razen če jih soglasno podaljša vseh 28 držav članic EU. Decembrsko paniko je tako dokončno odgnal aprilski rahel optimizem. Vrednost rublja, ruskih delnic in obveznic se je posledično močno povečala.

2. Kitajska

Kitajska gospodarska rast se upočasnjuje in tako nizka ni bila že zadnjih petnajst let, razen konec leta 2008, ko je tudi Kitajska čutila posledice globalne finančne krize. Gospodarska rast je bila in je s sedmimi odstotki še vedno primerjalno visoka predvsem zaradi obsežnih investicij državnih podjetij, ki jih ta financirajo z vse večjim dolgom. Cene nepremičnin so se leta 2014 začele zniževati in razpoloženje v nepremičninskem sektorju je zelo

Dodatni vzrok za aprilsko visoko rast kitajskih delnic, ki kotirajo na hongkongški borzi, pa je mogoče aprilska dodatna sprostitev omejitev, ki je veljala za Kitajce pri kupovanju hongkongških delnic. Njihov denar tako zdaj dere v Hongkong, saj so tam kotirajoče iste delnice kitajskih družb več kot pol cenejše kot na za tujce zaprtih kitajskih borzah.

3. Srbija

Srbske delnice so bile do pred kratkim v očeh večine vlagateljev le pretekla boleča izkušnja in nič več kot to. Srbija ima kronično drago in neučinkovito državo. Proračunski primanjkljaj leta 2014 je znašal ogromnih 7,4 odstotka, državni dolg pa je konec leta 2014 znašal 70 odstotkov BDP. Recesija je bila prisotna leta 2014 in naj bi trajala tudi še letos.

A Srbija ima tudi močno vlado, ki je strukturnim reformam (na primer privatizaciji, zmanjšanju subvencij državnim družbam), sodelovanju z Mednarodnim denarnim skladom (MDS) in poti v Evropo naklonjena. Srbska vlada je dosegla dogovor z MDS o 1,2 milijarde evrov visokem potencialnem posojilu in si prislužila še pohvale za že izvedene in načrtovane reforme.

Naložbena strategija

Na prvi pogled ruske, kitajske in srbske delnice, razen visoke rasti njihovih cen aprila, nimajo veliko skupnega. A z vidika vlagatelja imajo skupno zelo pomembno točko: delnice njihovih družb so bile pri vlagateljih popolnoma zapostavljene, naložbeno razpoloženje pa prežeto s skepso, tveganji in strahom. A prav zato so med najcenejšimi na svetu. In prav ta kombinacija močnega pesimizma/strahu ter zelo ugodnih vrednotenj je eno najplodnejših gojišč zelo donosnih naložbenih priložnosti, a kot je že poudarjeno v uvodu, žal tudi zelo tveganih in kot takih primernih le za nizke, le nekajodstotne deleže posameznikovega premoženja. Popolne naložbe pač ni.

Marec 2015 – ekstremno nizke/negativne obrestne mere

O tem, da bo oziroma bi Evropska centralna banka (ECB) lahko začela obsežno kupovati državne obveznice (kvantitativno sproščanje) se glasno govori vse od 26. julija 2012. Takrat je predsednik ECB Mario Draghi v zdaj že legendarnem nagovoru zatrdil, da bo ECB naredila vse, kar bo treba za ohranitev evra ter da naj mu verjamemo, da bo to dovolj. Takratna prepričljivost Maria Draghija oziroma ECB je bila zadostna za umiritev evropske državne dolžniške krize in umiritev razmer v evropskem bančnem prostoru, ni pa zadostovala za sprožitev močnega gospodarskega okrevanja evroobmočja in vrnitve inflacije v bližino ciljne vrednosti ECB, to je pod, a zelo blizu dveh odstotkov. Glavni »krivci« za gospodarski zastoj evroobmočja v drugi polovici leta 2014 (in nizko inflacijo) so bili poleg premalo sprejetih reform »problematičnih« držav povečana politična negotovost, izhajajoč iz upora nove grške vlade proti njenim upnikom (trojka oziroma ECB, evropska komisija in Mednarodni denarni sklad), in poglabljanje gospodarskih sankcij med Evropo in Rusijo. Računsko gledano je k nizki inflaciji evroobmočja pripomogla tudi 40-odstotna pocenitev nafte. Inflacija v evroobmočju je decembra 2014 postala negativna in s tem na stežaj odprla vrata agresivnim izrednim ukrepom ECB, ki jih je 22. januarja 2015 tudi napovedala.

ECB: kupovanje obveznic

ECB bo najmanj do septembra 2016 na mesec odkupovala po 60 milijard evrov obveznic držav iz evroobmočja in »bančnih« obveznic, skupaj torej v 19 mesecih za kar 1140 milijard evrov, od tega naj bi bilo za nakupe državnih obveznic namenjenih približno tri četrtine. Da so nakupi ECB res veliki in povsem spreminjajo finančno okolje evroobmočja, kaže tudi samoomejitev ECB o nepreseganju 25-odstotnega deleža posamezne izdaje obveznic ter dejstvo, da bo ECB s temi nakupi postala lastnik kar 9,5-odstotnega celotnega dolga vseh držav članic evroobmočja. Na nakupni strani trga obveznic držav evroobmočja se je drugi teden marca pojavil nov odločen kupec z enim samim namenom, to je znižati in nizke ohraniti vse obrestne mere v evroobmočju. V prvem tednu kupovanja je ECB nakupila za 9,8 milijarde evrov državnih obveznic in za 2,9 milijarde evrov »bančnih« obveznic. Posledice so opazne na kapitalskem trgu:

1. Cena zadolževanja držav v evroobmočju se je dodatno močno znižala. Donosnost do dospetja večine obveznic »neproblematičnih« držav evroobmočja je okoli nič oziroma celo negativna. Podobno močno znižanje obrestnih mer je prisotno tudi pri podjetniških in bančnih obveznicah ter bančnih obrestnih merah v bančnem vsakdanu evroobmočja (depozitne in posojilne obrestne mere).

2. Vrednost evra se sicer vse od lanskega poletja znižuje, a pravi padec je močno sovpadal z rastjo pričakovanj po agresivnem kupovanju obveznic v ECB. Če je bil še lani poleti evro vreden 1,35 dolarja, je v zadnjih dneh dosegel skoraj pariteto pri enem dolarju, kar se je nazadnje zgodilo konec leta 2002.

3. Rast cen delnic, na primer več kot 16-odstotna rast evropskih delnic leta 2015, je povzročil skupek več sovpadajočih pozitivnih dejavnikov, med katerimi sta med najmočnejšimi znižanje obrestnih mer in nižja vrednost evra, torej dejavnika, ki sta večinoma neposredna posledica agresivnih ukrepov ECB. Vlagatelji posledično v okolju nizkodonosnih obveznic in depozitov selijo sredstva v bolj tvegane in potencialno donosne naložbene možnosti, predvsem v delnice. Poleg tega je na vrednost evropskih delnic blagodejno vplivala tudi močna, 40-odstotna pocenitev nafte, ki je skupaj z nižjim dolžniškim bremenom precej zvišala razpoložljivi dohodek Evropejcev in s tem na predkrizne ravni dvignila njihovo voljo do trošenja. Rahlo umirjanje geopolitičnih tveganj, povezanih z Ukrajino ter Grčijo, je dodatno pripomoglo k bolj optimističnemu pogledu na prihodnost evroobmočja.

Naložbena strategija

ECB bo nakupe nadaljevala najmanj do septembra 2016 in upravičeno lahko sklepamo, da bodo nične oziroma nizke obrestne mere ostale finančna realnost evroobmočja najmanj do takrat. V okolju izredno nizkih donosov varnih naložb bodo vlagatelji še naprej iskali donosnejše alternative. Nadaljnja selitev kapitala iz obveznic in depozitov v delnice je v takem okolju visoko verjetna. Če k temu dodamo zmerna vrednotenja evropskih delnic, katerih že sama dividendna donosnost znaša več kot tri odstotke in s tem večkratno presega donosnosti obveznic, ter solidne gospodarske obete Evrope (zmerno nižanje stopnje brezposelnosti, okrevanje potrošnika), lahko sklenemo, da je nadaljnja, a verjetno zmernejša rast cen evropskih delnic pred nami tudi v preostalem delu leta.

***

Blaž Hribar, vodja analiz NLB Skladi