Tiskane izdaje

Tiskane izdaje

Do letošnjega februarja se pri nas o bonitetnih ocenah agencij skoraj ni govorilo. Dokler ni začela Slovenija z druge strani luže dobivati čedalje slabših ocen z napovedmi, da bi se utegnile razmere zaradi slabega stanja slovenskih bank še poslabšati. Kaj so pravzaprav bonitetne agencije, kako zbirajo in analizirajo podatke za oceno države, banke in drugih finančnih ustanov ali vrednostnih papirjev, zakaj je njihov status, predvsem pa vpliv problematičen – o tem smo se pogovarjali s Sabino Taškar Beloglavec, višjo predavateljico na katedri za bančništvo in finance Ekonomsko-poslovne fakultete v Mariboru.

Najosnovnejša definicija bonitetne agencije je, da gre za ustanovo, ki s svojimi ocenami pomaga kreditojemalcem in kupcem obveznic oceniti tveganost naložbe. Hkrati poslušamo, da gre za družbe z lastnimi interesi, ki jih vodi zasebni kapital, zaradi česar da delujejo v korist finančnih špekulantov.

Bonitetne agencije (BA) so storitvena podjetja, posrednice informacij, tiste, ki varujejo vhod na finančne trge, kar pomeni, da države in/ali podjetja, ki bi se želeli zadolžiti, zaradi ne dovolj dobre bonitetne ocene ne pridejo do finančnih trgov, kjer bi lahko kdo odkupil njihov dolg oziroma dolžniški finančni instrument (npr. obveznice) oziroma bi bil pripravljen vanje vlagati. Primer: če se podjetje želi zadolžiti z izdajo obveznic, ga bo BA ocenila, in če bo ocena dobra, bo na trgu najverjetneje vzbudil več povpraševanja, kot bi z obveznicami s slabšo oceno. Ta namreč sporoča, da podjetje ni sposobno odplačevati dolga oziroma bi utegnilo zamujati s plačili, to pomeni poravnati kupone in glavnico, če gre za kuponsko obveznico.

Kako se BA financirajo? Glede na to, da je imel Moody's lani 2,3 milijarde dolarjev prihodkov, si je težko misliti, da mu toliko prinesejo zgolj pogodbe o ocenjevanju, ki jih ima sklenjene z državami in drugimi finančnimi ustanovami.

Dejansko se največ financirajo z zaračunavanjem ocenjevanja podjetij in držav, ker v današnjem sistemu velja način plačila, ki se mu reče »izdajatelj plača« – ta model sicer predstavlja navzkrižje interesov, saj je tisti, ki izdaja obveznice, hkrati tisti, ki agenciji plača, da se ta obveznica oceni. Zato je agencija v navzkrižju interesov in žal kdaj zagotovo velja, da več ko plačaš, višjo bonitetno oceno dobiš. Ena od raziskav je namreč pokazala, da so naročene bonitetne ocene – od teh agencije dobivajo prihodke – v povprečju višje od nenaročenih. Te so redkejše. Za primer: Standard and Poor's le 14 držav ocenjuje brez honorarja – v glavnem gre za tiste, za katere presodi, da so na splošno zanimive za finančne trge, med njimi recimo ZDA, Nemčija in Finska, torej države z za zdaj najvišjimi bonitetnimi ocenami.

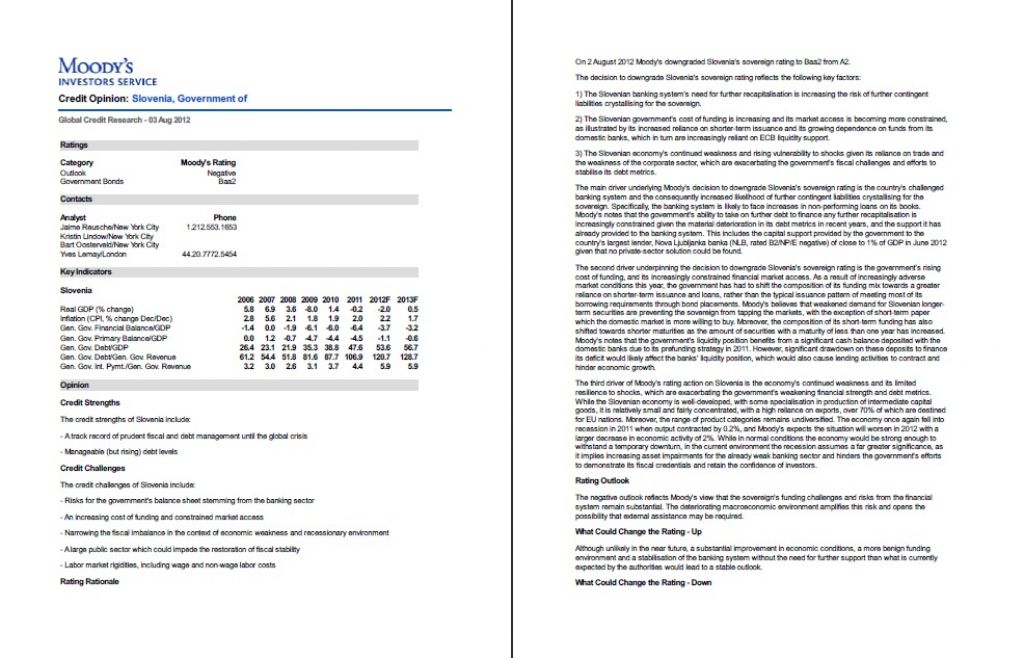

Slovenija ima pri Moody's naročeno ocenjevanje, torej plačuje za to, da dobiva (slabe) ocene. To pomeni, da ali premalo plačuje ali, bolj verjetno, ni neki pomemben igralec na finančnih trgih.

Oceno država pač potrebuje, da lahko izda svoje vrednostne papirje in se poteguje za prepotrebni denar. Po svoje smo res v klinču, saj agencije iz ZDA z zniževanjem ocen celotno Evropo držijo v pat poziciji. O njihovi moči pričajo tudi nekatere izjave poznavalcev, na primer besede direktorja nemške agencije za nadzor finančnih storitev, da so to največja nenadzorovana avtoriteta na globalnih finančnih trgih. Res je, Slovenija v tem smislu ni vplivna država, a ravnokar so negativno ocenili tudi Nemčijo. Špekulira se, da se takoj, ko ekonomsko zaškripa v ZDA, agencije odzovejo na način, da lahko vplivajo na trdnost evropske valute. In Moody's je v ameriški lasti in ima največji delež na področju ocenjevanja držav, med njimi številne evropske, tako da bi ta teorija utegnila držati vodo.

Špekulacije so mogoče predvsem zato, ker metodologija ni (povsem) transparentna, saj se ve le, katera področja ocenjujejo, ne pa tudi, kako do teh podatkov pridejo oziroma jih analizirajo. Dejstvo je, da model, ki ga uporabljajo, ni ekonomska realnost in s tem se izgubi del vsebine, zato bi morebiti s kakšno drugo metodologijo prišli do drugačnih rezultatov.

V še bolj kalnem območju so se BA znašle z ocenjevanjem strukturiranih vrednostnih papirjev (to je njihov tretji vir dohodka), ki so povzročili pok nepremičninskega balona. Gre za pretočne obveznice, prenose terjatev bank na različna strukturirana investicijska podjetja, katerih ozadij in vrednosti ne poznamo, torej gre za tako imenovano bančništvo v senci, ki je zelo močno, a hkrati, kakor smo videli ob nepremičninskem balonu, zelo nevarno. In ker so v to vpletene oz. s tem okužene tradicionalne evropske banke, tudi Evropa išče poti, kako bi vzpostavila nadzor. Zadnji korak je Zelena knjiga o bančništvu v senci. Banke so namreč ključni igralec za zagon gospodarstva, zato jih je treba sanirati, da se lahko začne okrevanje tudi drugod, najprej v gospodarstvu.

Bonitetne agencije so v preteklosti naredile že veliko napak. Z najvišjimi ocenami so nagradile podjetja ali banke, ki so nato v kratkem bankrotirale, z zapiranjem vrat na finančne trge so deloma krive tudi za razmah posledic finančne krize. Vseeno se zdi, da ni njihov ugled niti malo okrnjen, še vedno imajo velik nadnacionalni vpliv.

Že pred Enronom in Lehman Brothers (vse »velike tri« so omenjeni banki do sredine septembra 2008 pripisovale oceno A, tudi dan pred bankrotom, zanimivo pa je, da je neka manjša neregistrirana agencija pravilno predvidela bankrot) so agencije leta 1997 s svojimi ocenami vplivale na valutno krizo v Aziji, šele potem se je zgodil Enron (2001), sedem let pozneje še LB. Iz tega bi se res lahko kaj naučili in bonitetne ocene začeli jemali tako, kot jih ob očitkih in kritikah okarakterizirajo bonitetne agencije same: da gre zgolj za oceno oz. mnenje, ki se lahko pokaže tudi za napačno. A ker je trg tako raznolik, ker je na njem toliko nepoučenih malih investitorjev, BA veljajo za nekakšnega specialista, kredibilnega posrednika informacij, ki se mu žal slepo zaupa.

Drugi problem in hkrati pojasnilo, zakaj so tako vplivne, je to, da so njihove ocene vgrajene v finančne zakonodaje. Banka mora na primer po evropski direktivi o kapitalski ustreznosti pri nekaterih terjatvah pridobiti oceno, tako imenovani eksterni rating, kar pomeni, da se zakonodaja sklicuje na bonitetno oceno iste agencije, ki jo hkrati kritizira zaradi napak v preteklosti. Tretji problem in izvor moči je oligopolna struktura trga bonitetnih agencij – 'velike tri' namreč pokrivajo 95 odstotkov globalnega trga, kar je res fascinanten podatek. V ZDA je sicer pri nacionalnem organu (SEC) registriranih skupno zgolj deset bonitetnih agencij, pooblaščenih za ocenjevanje kapitalske ustreznosti držav, v Evropi pa 28, a med njimi tudi Moody's, Standard and Poor's in Fitch, ki druge dobesedno pohodijo. Tudi to jih dela zelo močne.

Poleg tega se doslej še ni zgodilo, da bi za svoje napake kakorkoli materialno odgovarjale.

Agencije so se pogosto sklicevale na prvi amandma ameriške ustave, o pravici do govora, ki ga tolmačijo na način, da lahko izražajo kakršno koli mnenje, in če ga kdo vzame za živo resnico, je krivda na njegovi strani. Lani je sicer odbor ameriškega kongresa presodil, da so agencije odgovorne za svoje napovedi, vendar jih doslej, povedano zelo na splošno, niso mogli kaznovati zaradi starega zakona iz leta 1933, ki jim je podeljeval poseben status in tako niso veljale niti za finančnega posrednika niti za storitveno podjetje. A ta člen so leta 2010 z znamenitim zakonom Dodd-Franck spremenili, tako da so agencije po novem »zgolj« strokovnjaki. Kot taki na primer hkrati sodelujejo v procesu izdaje izvedenih finančnih instrumentov, pri čemer ga podjetju pomagajo ustvariti, in taisti instrument potem še ocenijo. Spet navzkrižje interesov! Vendar je v zvezi s tem bolj pomembno dejstvo, da je to podlaga za prevzemanje odškodninske odgovornosti zaradi napačnih ocen v razmerju do investitorja, ki se je na oceno zanašal. Primer: posameznik, ki ni bil pogodbena stranka med izdajateljem vrednostnega papirja in njegovim ocenjevalcem (BA), je bil doslej tisti, ki je nosil postransko škodo neustreznih ocen, ker je nalagal na primer v vrednostne papirje z visoko bonitetno oceno, nazadnje pa veliko izgubil, ker so bile ocene prenapihnjene in je bila dejanska vrednost papirja zelo majhna ali celo nična.

Ameriška sodna praksa torej v zadnjem času nakazuje, da imunost agencij ni več absolutna, zato bo v primerih, ko agencija ne bo podajala zgolj ocene, ampak bo hkrati svetovala, obstajala dosti večja možnost za dokazovanje civilne odgovornosti. A kolikor mi je znano, še ni bilo takega primera in nova sodna praksa še ni dala rezultatov. Kar je še eden od dejavnikov, ki agencijam dajejo moč, vpliv in ugled.

Med predlogi, da bi se Evropa zavarovala pred včasih precej škodljivimi vplivi z one strani luže, je bila tudi ustanovitev svoje lastne, evropske bonitetne agencije, vendar so prevladali pomisleki zaradi visokih stroškov ustanavljanja, financiranja, dvomljive neodvisnosti in mogočih pritiskov močnih držav v primeru slabše ocene. Zdaj pa je pred evroposlanci predlog nove regulacije bonitetnih agencij.

Kar zadeva evropsko bonitetno hišo, je njena ustanovitev vprašljiva še z enega vidika: ali bi res pripomogla k večji razpršenosti trga in ali bi bile bonitetne ocene res kakovostnejše, torej verodostojnejše. Kot zasebna družba ni nujno, da bi bila imuna proti vsemu, k čemur so nagnjene »velike tri«. Zato predlog nove evropske direktive in uredbe posega prav na področje vgrajenosti ocen v finančno zakonodajo, pri čemer naj bi se banke po novem bolj zanašale na svoje interne ocene. Tako bi se omejilo slepo zaupanje v ocene, hkrati pa se poskuša zajeziti nenehno nižanje bonitetnih ocen evropskim državam, kar se je zlasti dogajalo februarja in marca. V direktivi je namreč del, ki določa, da mora država ali kdorkoli, katerega dolg ocenjuje BA, po načelu rotacije vsaka tri leta zamenjati bonitetno agencijo, hkrati pa naj bi se posebej za področje državnih ocen izvajala pogostejša in preglednejša ocenjevanja, skupaj z razkritjem ocen in meril zanje. Transparentnost je namreč tista, ki zdaj manjka. Tudi če si sam naročil oceno in veš, katere podatke si posredoval, dobiš zgolj oceno in načeloma ne veš, kateri podatki so bili sploh uporabljeni in obdelani ter na kakšen način. Zato je tudi netransparentnost eden od dejavnikov, ki agencijam pomagajo ohranjati moč. Oligopol, ki ga trenutno imajo, bo torej Evropa poskušala razbiti z rotacijo in večjo preglednostjo bonitetnih agencij.

V zadnjem času je bilo slišati mnenja nekaterih slovenskih podjetij, ki poslujejo zunaj meja, da bi izstop iz sistema 'velikih treh' in prehod k neki drugi bonitetni agenciji v očeh tujih potencialnih vlagateljev ali partnerjev vzbudil sum.

Res je. Pri čemer BA ne vplivajo le ne oceno, ampak imajo v rokah še en inštrument: obet. Negativni obet pomeni, da bi utegnila biti ocena podjetja ali države v prihodnje še nižja. In to je novo slabo sporočilo finančnim trgom o obstoju verjetnosti, da se to res zgodi. V kombinaciji s psihologijo množic in negativnimi pričakovanji je žal pogosto res tako. Obstaja pa še en moment, o katerem morda premalo govorimo, to je vključenost bonitetnih ocen v kreditne in menedžerske pogodbe. Pri slednji se vodilni ob nastopu funkcije zaveže, kolikšna bo najmanj bonitetna ocena. Lahko si mislite, kakšno bi bilo potem sodelovanje, če ne bi bil upoštevan vidik strokovnosti, neodvisnosti in verodostojnosti ocen, med družbo in BA. Upam vsaj, da je v takih primerih večinoma zadoščeno tem pogojem.

Potencialni vlagatelji na podlagi slabih ocen sklepajo, da bo država le s težavo povrnila svoj dolg, zato zahtevajo visoke obresti, skoraj osemodstotne. Kaj to pomeni za državo, predvsem pa, kaj za davkoplačevalce?

Magična meja sedmih odstotkov je bila lani in letos že presežena, namreč ob nižji bonitetni oceni se zahtevana obrestna mera dvigne, ker tisti, ki vlaga v neki vrednostni papir, prevzema višje tveganje. In višje ko je tveganje, višji donos se zahteva. Država mora tako za izposojeni denar plačevati več in višje obresti predstavljajo del tekočih odhodkov državnega proračuna. Te dodatne obremenitve pa je treba nekako nadomestiti. Kako se to kaže na ravni davkoplačevalcev? Če se zadeva rešuje predvsem z varčevanjem, se lahko različnim socialnim skupinam znižuje standard (nižanje plač, pokojnin, socialnih transferjev …), kar spet najbolj občutimo davkoplačevalci. Seveda je to eden izmed načinov, kako zmanjšati primanjkljaj in uravnotežiti javne finance, vprašanje pa je, do kakšne mere in na kakšen način, predvsem pa je treba pravilno oceniti učinke. Najbrž bi bilo treba pri nas kaj storiti še na prihodkovni strani proračuna. To pa lahko z višjim DDV spet vpliva na porabo. In začarani krog se nadaljuje. Varčevanje da, vendar namensko in premišljeno!

Bonitetna ocena je lahko tudi napačna

Zaradi slabih ocen je težko priti do svežega denarja in še izredno drag je. Kako to občutimo davkoplačevalci?

Objavljeno

18. avgust 2012 21.35