Tiskane izdaje

Tiskane izdaje

Ponovimo; s 1. novembrom so nekatera priporočila Banke Slovenije (BS) bankam glede stanovanjskih in potrošniških posojil postala zavezujoča. Po novem ročnost potrošniških kreditov ne sme preteči sedem let. Poleg tega sklep BS omejuje znesek največje mesečne obremenitve za potrošniške in stanovanjske kredite. Kreditojemalcu mora po servisiranju dolga ostati vsaj znesek v višini neto minimalne plače. V primeru, da ima kreditojemalec vzdrževane družinske člane, je ta znesek višji.

Predsednik vlade Marjan Šarec, politične stranke in nevladna gibanja so se na pravila Banke Slovenije ostro odzvali, med drugim, da mladim onemogoča dostop do stanovanj, upokojencem do potrošnih dobrin in tako dalje.

Združenje bank Slovenije (ZBS) je ocenilo, da 213 tisoč od 380 tisoč upokojencev, ki prejema starostno pokojnino do 700 EUR, kredita pri bankah ne bo moglo dobiti. Banka Slovenija poudarja, da je bilo doslej le 0,8 odstotka stanovanjskih in 8,7 odstotka potrošniških kreditov podeljenih starejšim od 65 let, in sicer ker so po kreditih manj povpraševali ali jih že zdaj niso dobili odobrenih. »Podobno je pri drugih segmentih,« je dejal namestnik guvernerja Primož Dolenc.

Vsaj 20 odstotkov zaposlenih, ki prejema neto plačo do 928 evrov in preživlja enega otroka, ne bo moglo dobiti kredita ter tudi v višjih razredih plač del zaposlenih ne bo mogel dobiti kredita, pravijo v ZBS.

»Banke tem dohodkovnim oziroma starostnim skupinam že zdaj praktično niso odobravala stanovanjskih kreditov,« pravijo na Banki Slovenije. Banke ne kreditirajo oseb z nizkimi plačami, je dejal guverner Boštjan Vasle: »Ta problem ni povzročil ukrep Banke Slovenije. To je družbeni problem Slovenije. To je problem, da za 20 odstotkov zaostajamo za povprečjem Evropske unije in da ne ustvarimo več.« Težavo pridobivanja stanovanj je po njegovem treba rešiti s stanovanjsko in dohodkovno politiko, ne pa prek bančnega sistema.

Glede pritiskov javnosti in politike je Boštjan Vasle dejal, da so se ob sprejemu funkcije zavezali, da bodo »neodvisna in strokovna institucija in da bodo tako tudi delovali«.

Kakšen bo vpliv na stanovanjska posojila?

Bistvenega vpliva na obseg stanovanjskih posojil verjetno ne bo. V prvem polletju tega leta so banke podelile za 18 odstotkov stanovanjskih posojil, ki niso upoštevale priporočil Banke Slovenije glede razmerja med obrokom kredita in prihodkom kreditojemalca. Banka Slovenije dovoljuje bankam, da deset odstotkov stanovanjskih posojil podelijo neupoštevajoč nova pravila. Razlika je torej osem odstotnih točk, kar predstavlja obseg kreditov, ki naj po novem ne bi bil odobren. A tudi ti kreditodajalci bodo lahko krediti dobili, bodisi z daljšo ročnostjo bodisi nižji kredit, kar znižuje mesečni obrok kredita.

Kakšen bo vpliv na potrošniška posojila?

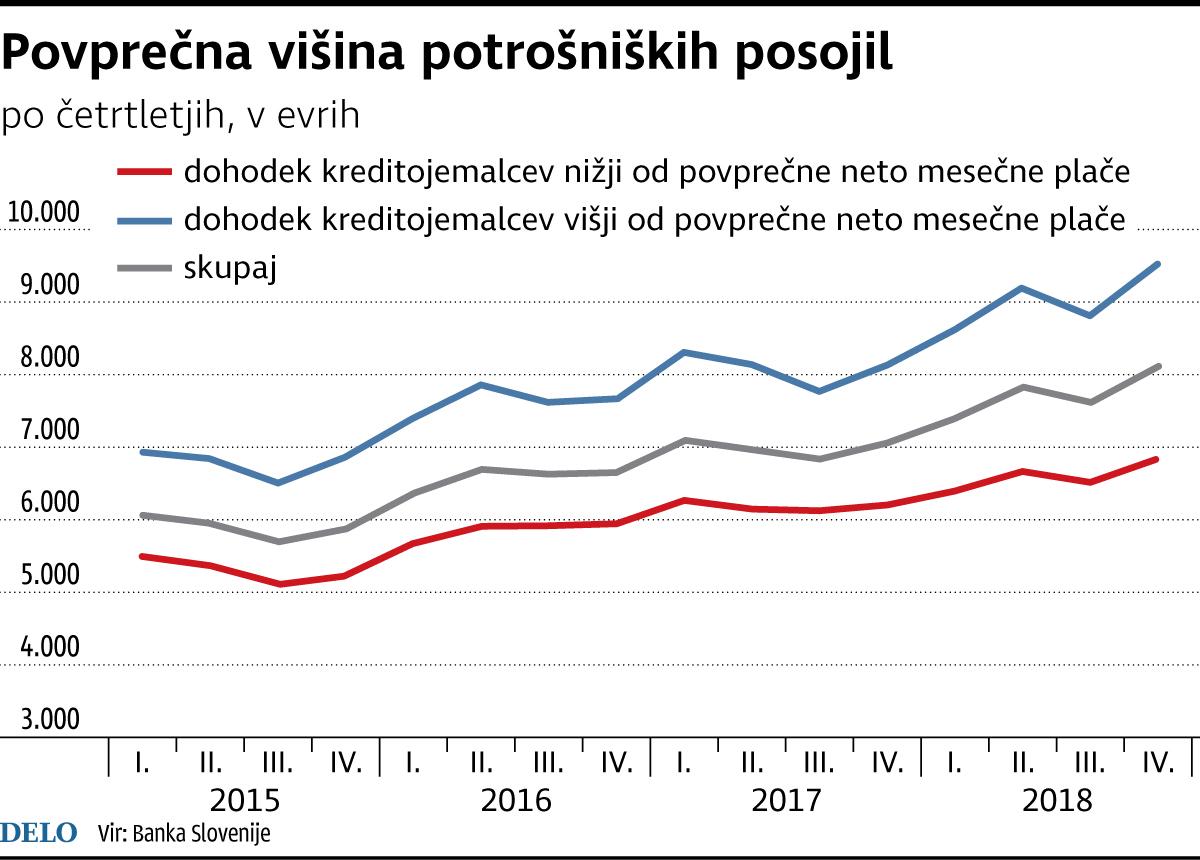

V Banki Sloveniji želijo znižati rast potrošniških kreditov na manj kot desetodstotno rast. Povprečna višina potrošniškega kredita hitro narašča, in sicer je pri 8000 evrih. Tisti z višjimi plačami najemajo višja potrošniška posojila (glej graf). Povprečna ročnost potrošniških posojil se prav tako viša; približno polovica jih je odobrenih z ročnostjo vsaj sedem let. »Če kreditodajalci s potrošniškimi krediti kupujejo gospodinjske aparate, ki delajo povprečno pet let, ali počitnice, se ne moremo zadolžiti za to za 12 let,« je dejal Vasle.

Rast posojil Foto Delo

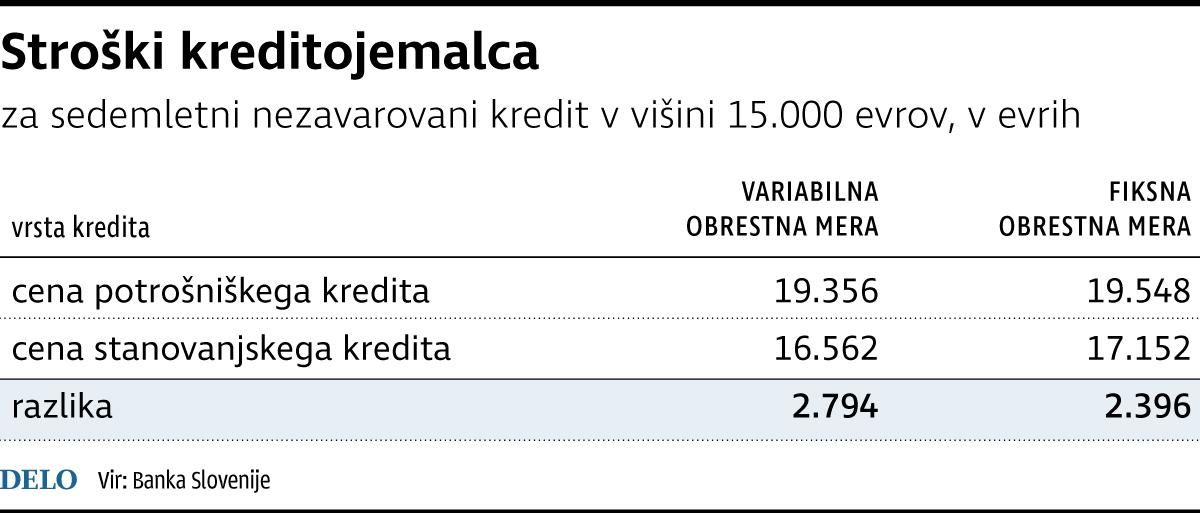

Banke favorizirajo potrošniške kredite tudi za namene, ko bi kreditojemalci lahko vzeli stanovanjsko posojilo, kot denimo za obnovo strehe ali novo fasado. Obrestne mere za potrošniška posojila so namreč v povprečju pri šestih odstotkih, za stanovanjska pa pri treh in tako banke več zaslužijo, strošek za kreditojemalca pa je večji (glej tabelo). Na Banki Slovenije zato predvidevajo, da bo del potrošniških posojil po novem odobren kot stanovanjska posojila, kjer ročnost ni omejena

Stroški posojil Foto Delo